死亡保障の必要保険額の目安

死亡保障の保険は、自分が万一のときに残された家族が経済的に困らないようにするために加入するものです。

なので、家族構成やライフステージによって必要保険額は変わってきます。

例えば、扶養する家族が多く、勤務先の保障が少ない人や、貯金や持ち家などの資産が少ない人などは必要な死亡保障額は多くなります。

逆に言うと、独身で扶養する人がいないなら死亡保障は不要です。死後、親族に迷惑がかからないよう、葬式代ぐらいの貯金があればOKです。

まず自分の現状を確認して下さい。

- 独身1人暮らし

- 独身親と同居

- 既婚子供なし

- 既婚子供あり

- 持ち家か賃貸か

その他、サラリーマン、OL、フリーター、自営業などなど、職業によっても異なりますが、肝心なのは、「今」必要な保険です。

必要保険額の考え方

死亡保障はそれぞれおかれている「現状」によってかなり異なります。

ここでは、夫が会社員で妻は専業主婦、子供が2人の一般的な家庭を代表に考えてみたいと思います。

会社員の夫が死亡した場合、妻子は夫が加入していた公的年金から遺族年金が受け取れます。遺族年金のページでも説明したように、夫が会社員や公務員の場合は、条件に合えば2つの年金から遺族年金がもらえます。

※もし夫が国民年金の場合は、18歳未満の子供がいる妻は遺族基礎年金だけになり、子供がいない妻は遺族年金がもらえません。

今後の生活費の総額から、もらえるであろう遺族年金や今までの貯蓄、妻の収入を差し引いて出た金額が民間の生命保険で備える必要保障額ということになります。

例)夫33歳・会社員で年収500万円、妻33歳・専業主婦、子供2人(5歳・2歳)の場合で、妻が65歳になるまで(32年間)に必要な保険額の概算は?

生活費の総計:約1億90万円

当面の生活費は、月25万円(現在の70%)、2人分の教育費1200万円、葬式代300万円。

遺族年金や妻のパート代:約6,260万円

遺族年金は月14万円~12万円、妻の収入は月5万円の場合。

民間で備える必要保障額:約3,830万円

上記金額はあくまでも妻が65歳までの生活費という設定ですので、2人の子供が独立するまで(大学を卒業するまで)と考えれば20年間分になり、死亡保障はもっと少なくて済みます。

また、持ち家の場合、団体信用生命保険に加入していれば万一の時にローンの残高が相殺されるため、さらに死亡保障を減らすことも出来ます。

夫に必要な死亡保険額は、子供の成長や住宅購入などで変化します。

ライフステージが変わったらその都度保険を見直すことも大切ですよ^^

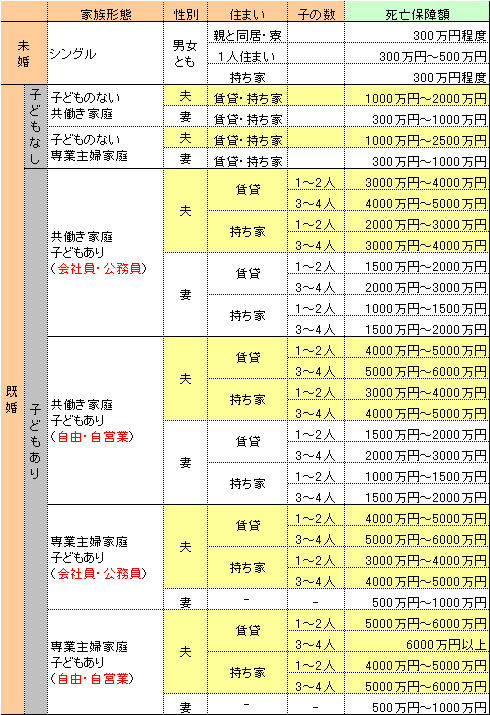

ライフスタイル別、死亡保障額の目安表!

参照:あるじゃん

社会保険の基礎知識

必要保険額を知ろう

生命保険会社を選ぶ

生命保険の基礎知識

生命保険会社Q&A

参考資料

生命保険見直し体験談

- 生命保険の見直し無料相談、中立なFPさんの探し方

- 保険見直し相談を受ける前の準備

- 医療保険の見直し相談1回目

- 都民共済のデメリットが保険見直しの理由

- 医療保険の見直し相談2回目

- 入院日数60日型か120日型か、終身払いか短期払いか

- 医療保険の見直し相談3回目、アリコの新終身医療保険に決める!

- 【番外編】保険料控除が使える個人年金保険に加入

生命保険お役立ち本

よい保険・悪い保険 2016年版

保険完全ガイド

商品名で明かす今いちばん得する保険選び

生命保険のカラクリ